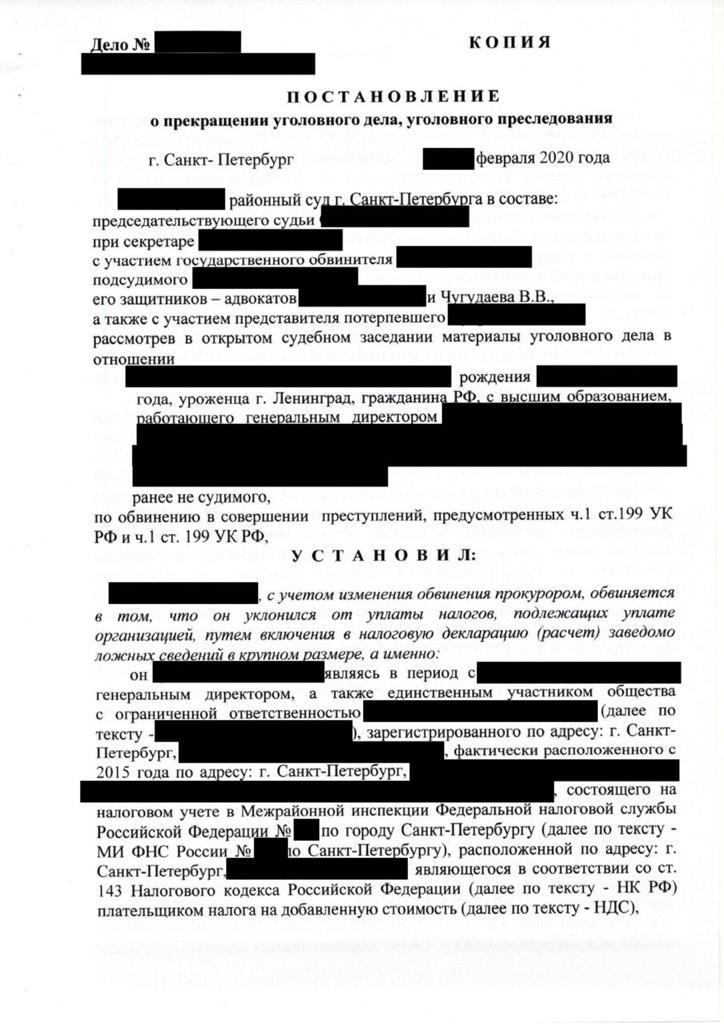

Следственным комитетом РФ по Санкт-Петербургу было возбуждено уголовное дело в отношении моего доверителя — директора одной из строительно-ландшафтных компаний по п. «б» ч. 2 ст. 199 УК РФ по факту неуплаты налогов в сумме свыше 18 000 000 рублей.

Обвинение строилось на том, что подрядчиками Организации были так называемые «фирмы-однодневки» не имеющие штата сотрудников и каких-либо активов, не сдающие налоговую отчетность, зарегистрированные на посторонних лиц и не имеющими соответствующих лицензии.

Однако, в настоящее время, исходя из судебной практики, при выработке правильной защитной позиции, данных доказательств недостаточно для того, чтобы признать расходы и налоговые вычеты по НДС незаконными.

Несмотря на логичную и обоснованную позицию защиты — все сомнения, естественно, не были приняты во внимание и материалы направлены в суд.

Сторона защиты в деле придерживалась позиции, согласно которой в действиях директора отсутствуют в первую очередь умысел и вина, а также иные необходимые признаки состава преступления, предусмотренного п.«б» ч.2 ст. 199 УК РФ.

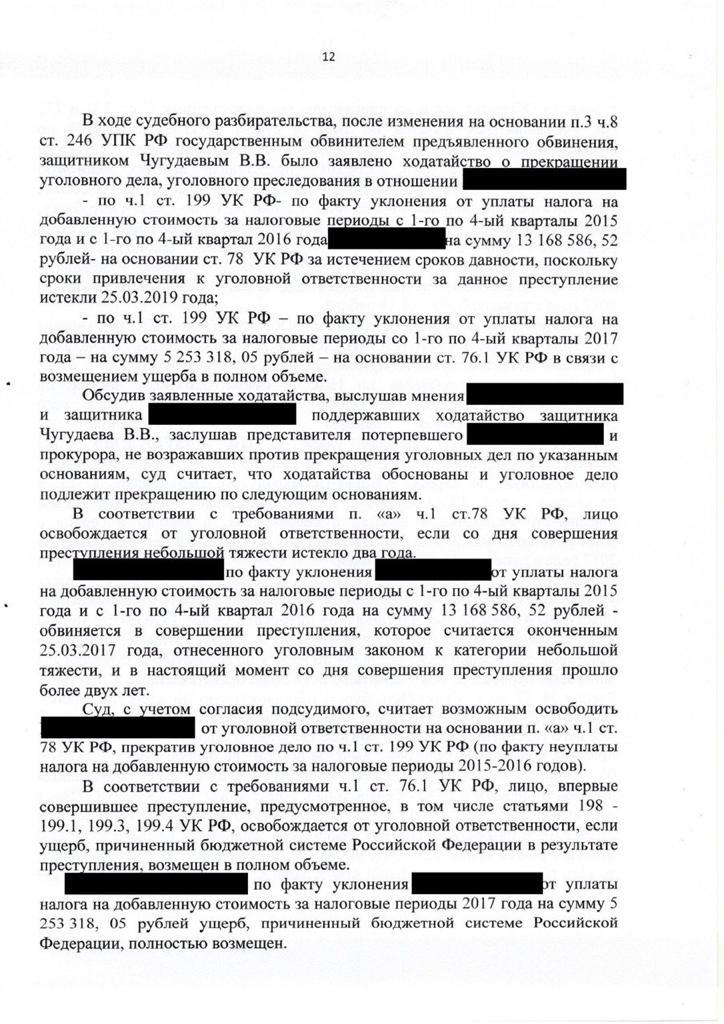

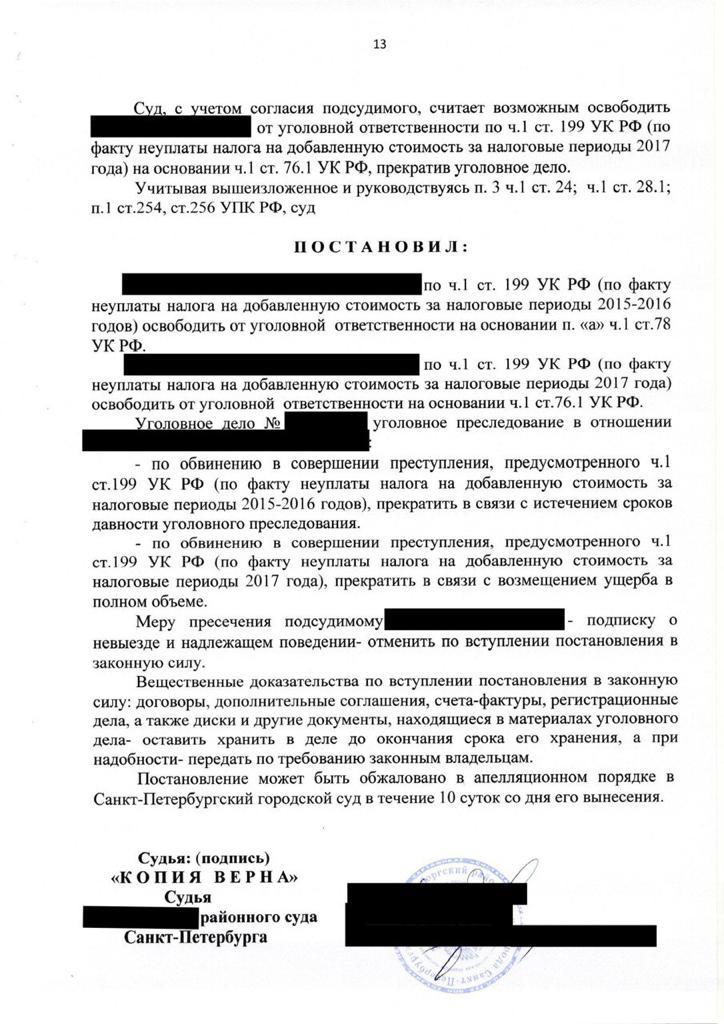

В судебном процессе нами удалось доказать незаконность, а также необоснованность предъявленного обвинения в совершении тяжкого преступления. В результате оспаривания выводов следственного органа в судебном процессе государственный обвинитель (прокурор), с целью избежания оправдательного приговора, был вынужден изменить обвинение и переквалифицировать деяние с тяжкого преступления на преступление небольшой тяжести, вследствие чего перед судом было заявлено ходатайство о прекращении уголовного дела.

Выводы

Нужно обращаться к адвокату, специализирующемуся на той категории дел, по которой предъявлено обвинение, и чем раньше, тем лучше.

Чем раньше компания обращается к адвокату, тем больше у него времени, чтобы подготовить свидетелей, обезопасить документы, проанализировать ситуацию и выработать тактику. Ошибки в этих действиях стоят очень дорого. В будущем эти ошибки очень сложно исправить. Помогите адвокату и самим себе — обратитесь за помощью как можно раньше.

Чтобы доказать добросовестность налогоплательщика и реальность операций, пришлось задействовать серьёзный арсенал адвокатских техник: подготовить свидетелей, обезопасить документы, сделать адвокатские запросы и т.д. Это опять же возвращает нас к тому, что на всё нужно время. Чем его больше, тем больше шансов на благополучный исход дела.