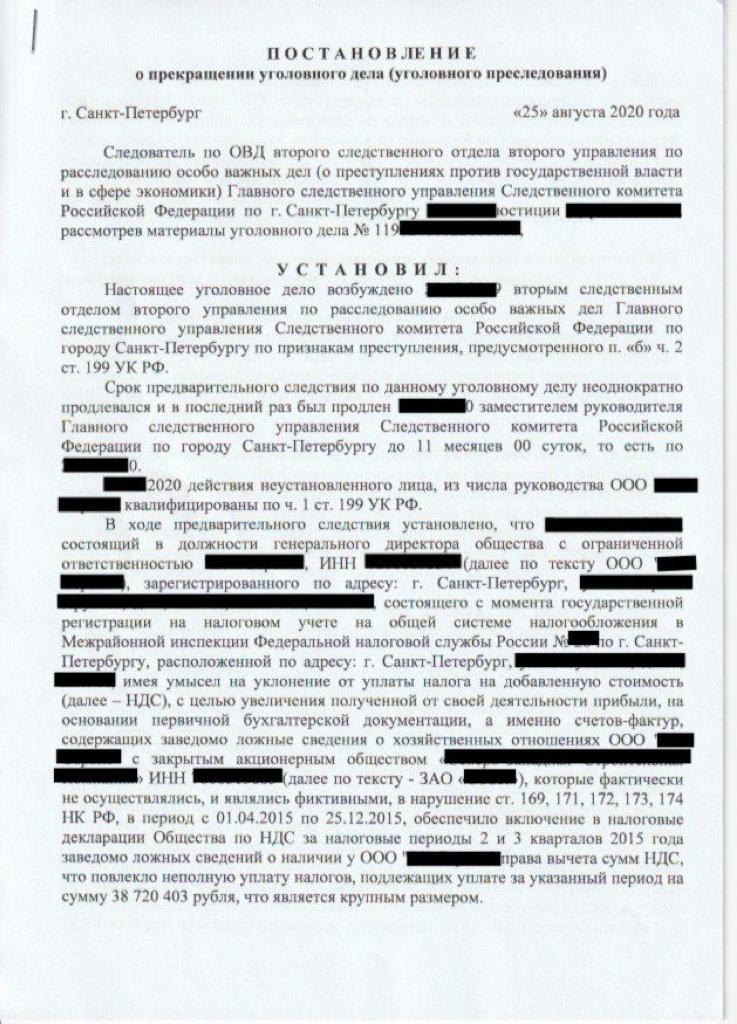

Следственным комитетом РФ по Санкт-Петербургу было возбуждено уголовное делопо п. «б» ч. 2 ст. 199 УК РФ по факту неуплаты налогов в сумме свыше 45 000 000 рублей в отношении моего доверителя — директора крупной компании, которое занимает ведущие позиции в сфере обслуживания сетей водоотведения в Санкт-Петербурге.

Главным аргументом Следственного комитета: контрагент недобросовестный, он не мог исполнить сделку. Значит, вы не проявили должную осмотрительность. Вычеты по сделкам с таким контрагентом необоснованны. Все это в совокупности говорит о том, что ваша компания незаконно уклонилась от уплаты налогов. Из чего следует уголовное дело.

Следствие формировало обвинительную позицию, совершенно не обращая внимание на недочеты в бухгалтерских документах.Обвинение было настроено на направление данного уголовного дела в суд.

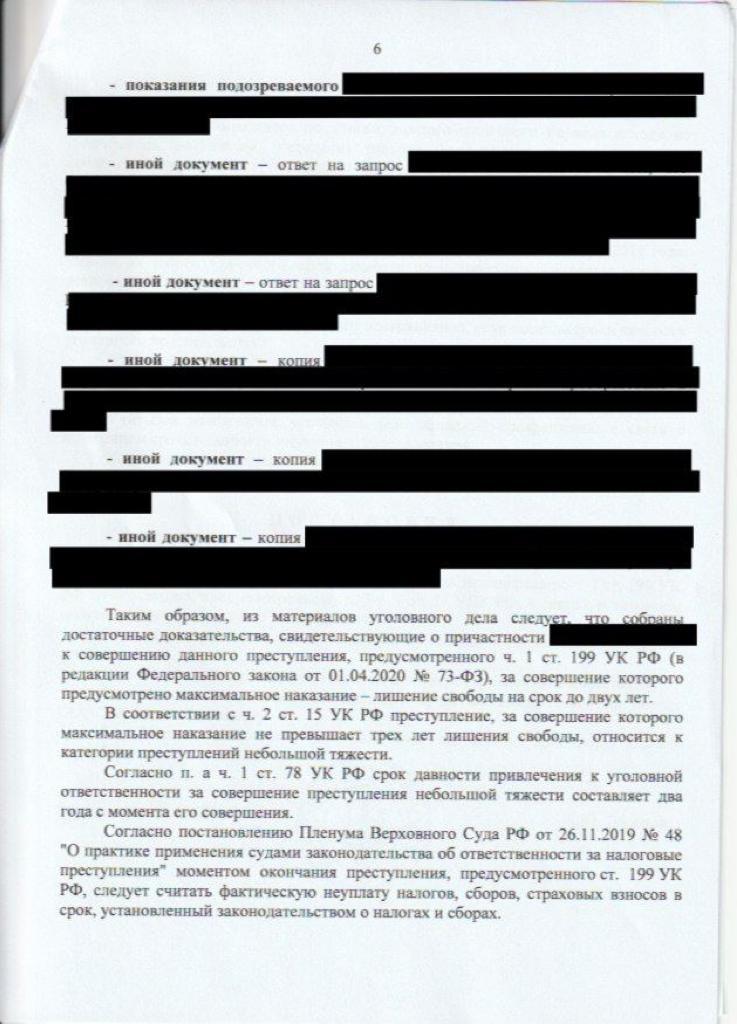

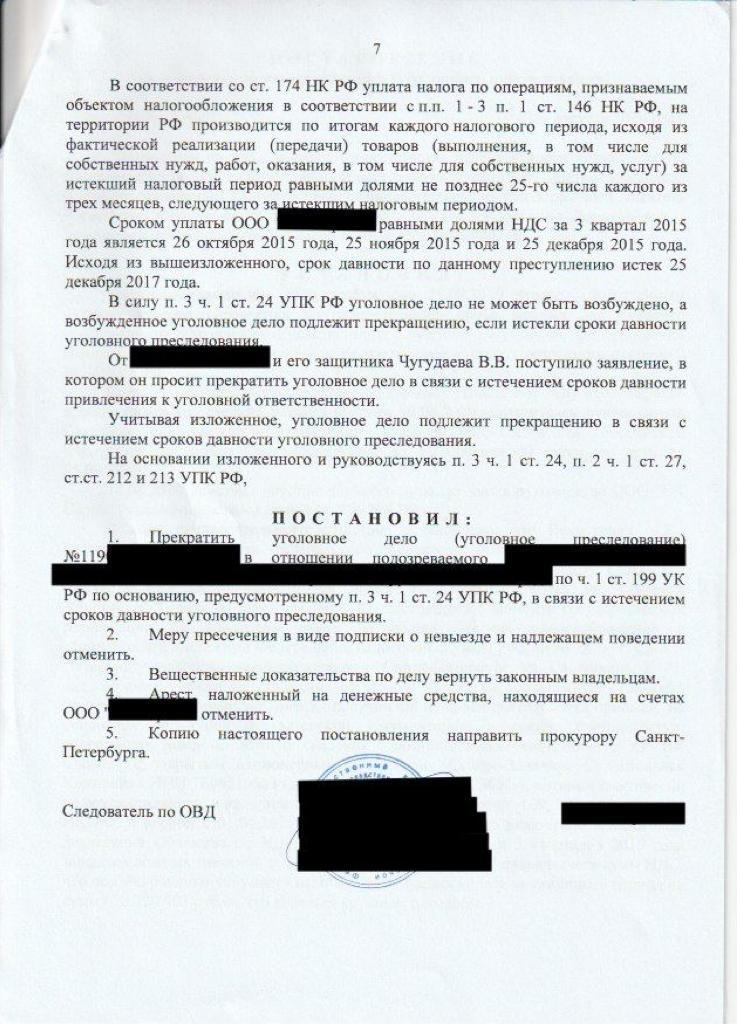

Проанализировав первичные бухгалтерские документы, оформляющие спорную сделку, были найдены противоречия с предъявленным обвинением, которые фактически доказывали реальность частичногоисполнения сделки, что позволило органу предварительного следствия предъявить обвинение только в неуплате налогов по ч. 1 ст. 199 УК РФ, тем самым переквалифицировав деяние с тяжкого преступления на преступление небольшой тяжести, вследствие чего перед Следственным комитетом было заявлено ходатайство о прекращении уголовного дела.

Выводы

Следователю нужно, чтобы по вашему делу был обвинительный приговор. Поэтому он истолкует против вас любой факт. Вам нужен защитник, который работает только в области налогов и знает, как ведутся и как прекращаются уголовные дела по налогам.

Оплошностей при составлении договора и первичных документов может быть сколько угодно. Задача адвоката на этом этапе — проанализировать эти документы, сопоставить их друг с другом, оценить, выявить в них противоречия, понять, каким образом эти противоречия помогут быть использованы при доказывании реальности сделки и принять соответствующие меры.