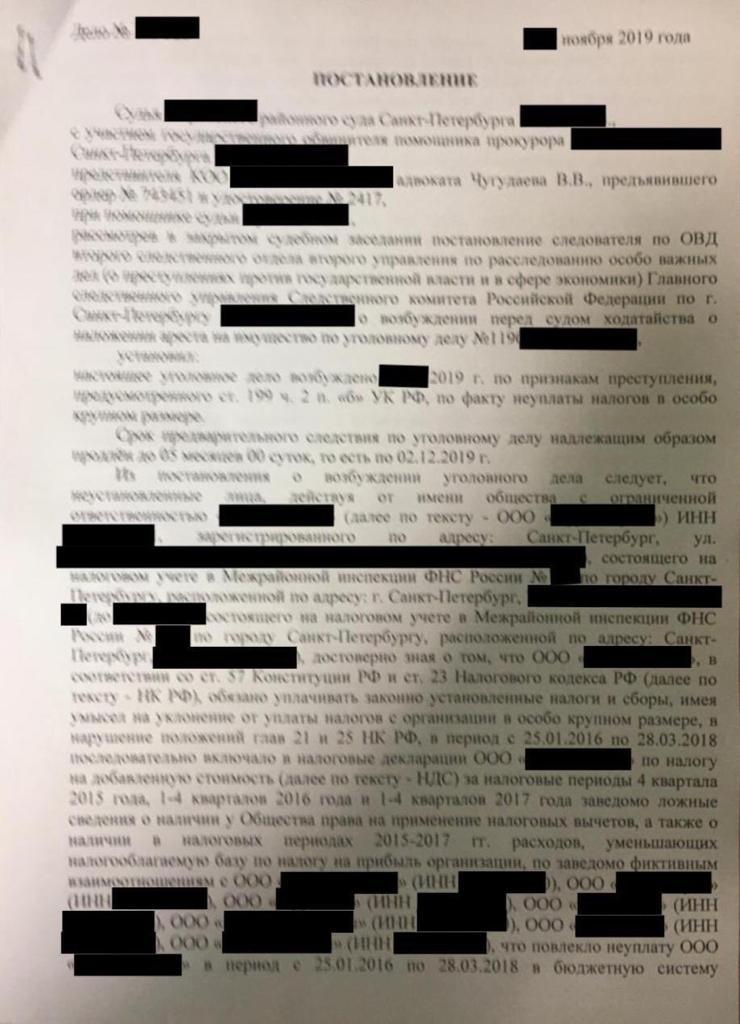

Следователем следственного комитета РФ по Санкт-Петербургу, в рамках возбужденного уголовного дела по факту неуплаты налогов, направлено в суд ходатайство об аресте имущества организации, чьи интересы я представлял. Как указано в постановлении, наша организация — «аффилированное» лицо с проверяемым налогоплательщиком, а значит наше имущество подлежит аресту.

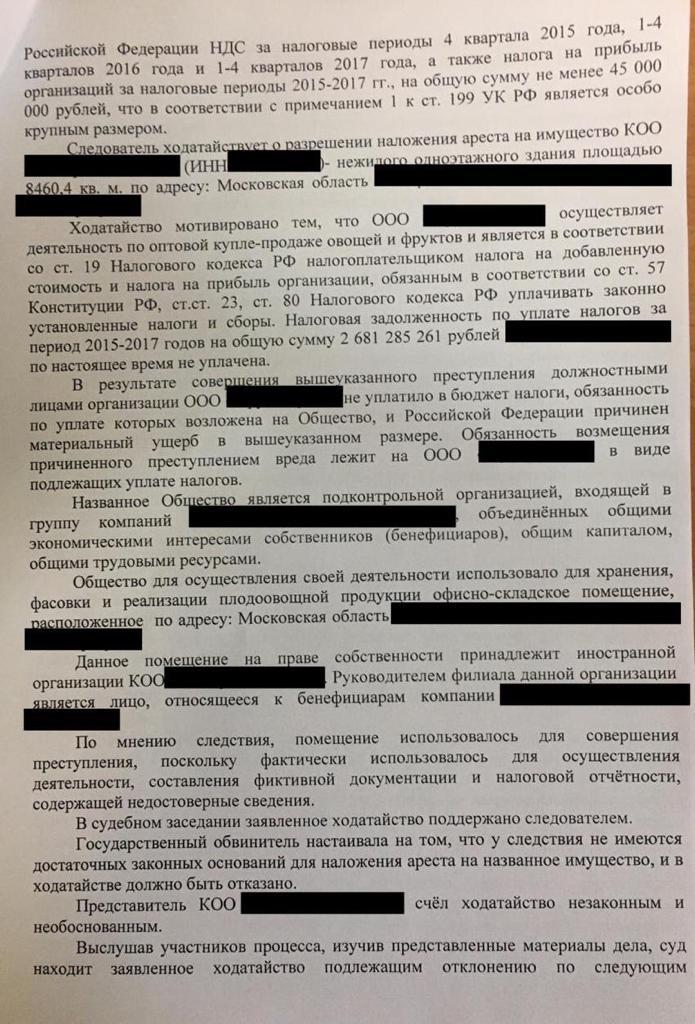

При этом организация доверителя никакого отношения к неуплате налогов не имела и являлась одним из контрагентов, в частности сдавало офисно-складское помещение в Московской области.

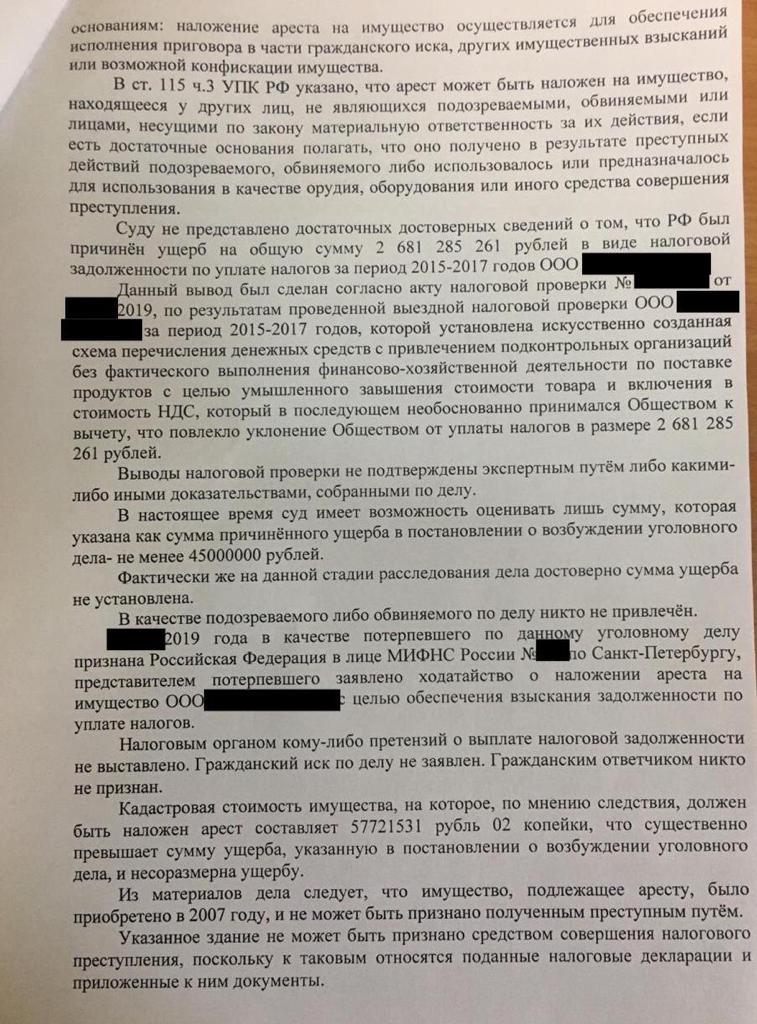

Однако, по мнению следствия, помещение использовалось для совершения преступления — составления фиктивной документации и налоговой отчетности, что уже является абсурдным доводом, поскольку к таковым относятся поданные налоговые декларации и приложенные к ним документы.

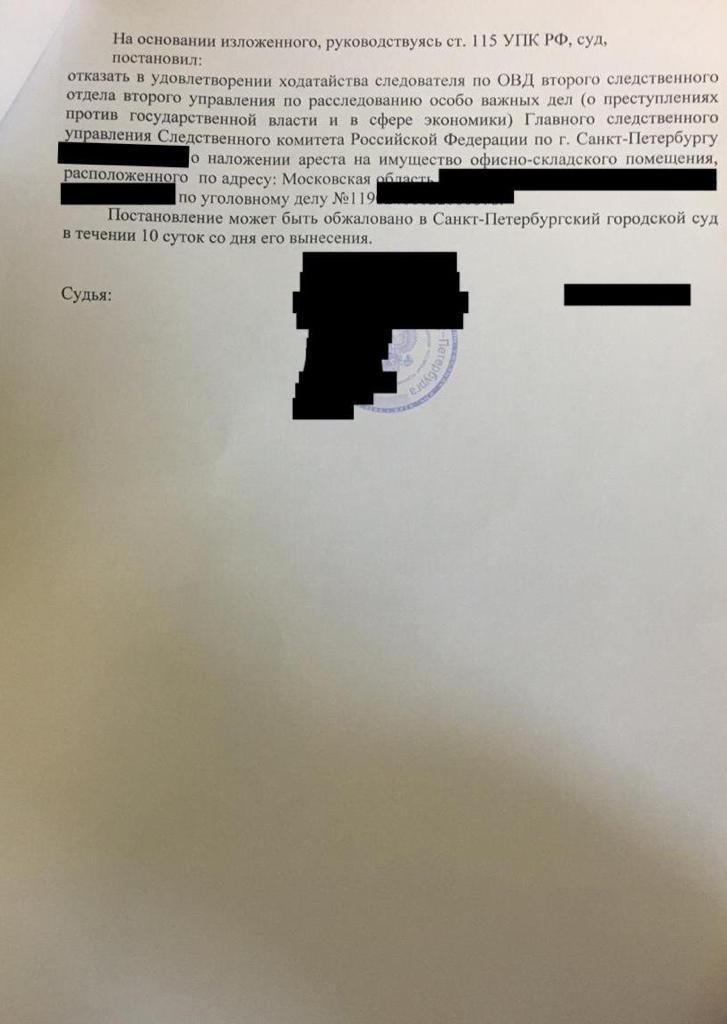

В ходе судебного процесса удалось доказать незаконность, а также необоснованность заявленного следователем ходатайства. Были оспорены факты, что это имущество получено третьим лицом как результат преступной деятельности обвиняемого. В нашем случае преступная деятельность — это уклонение от уплаты налогов организации.

Также был оспорен размер ущерба, причиненный якобы преступлением, что не позволило суду арестовать имущество стоимость свыше 57 миллионов рублей.

В результате оспаривания выводов следственных и налоговых органов в судебном процессе судом принято решение об отказе в удовлетворении ходатайства следователя о наложении ареста на имущество доверителя.